汽车行业正面临估值体系的大变动,这一现象不仅是大家关注的焦点,也带来了一系列难题。过去四五十年来,传统汽车行业一直采用了一种消费估值模式;而新能源汽车的崛起,又促使科技股的估值体系发生了变化。这两种估值体系之间的冲突和转变,值得我们深入研究和分析。

传统汽车估值体系

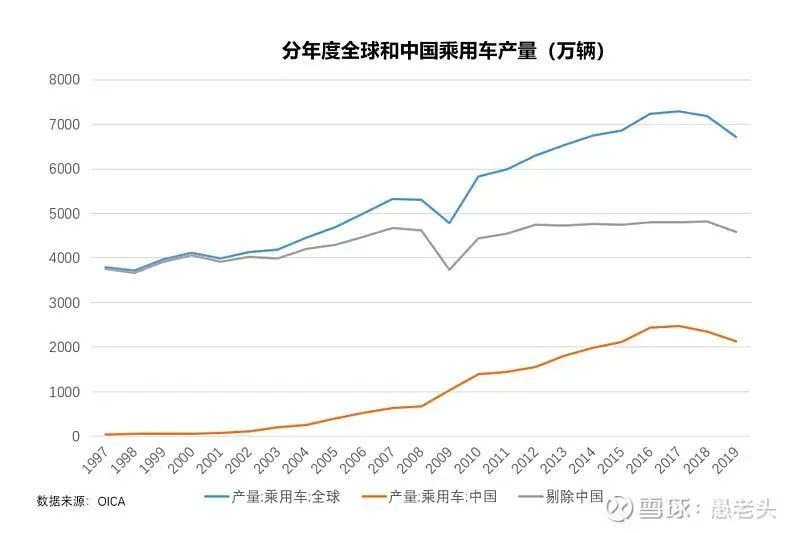

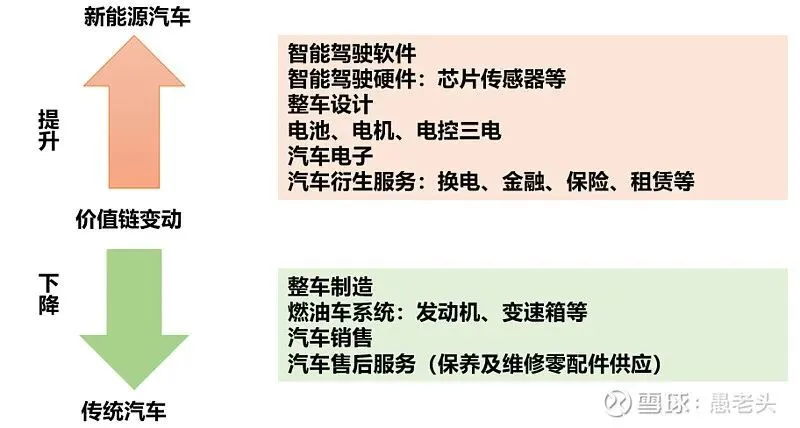

在发达国家,传统汽车被视为基本配置,但其发展潜力有限,总体价值并不高,尤其是与日常用品相比。以燃油车时代为例,我国汽车行业的领军企业并未在估值上获得优势,因为它们并未被视为核心资产。尽管整车制造是汽车行业的核心环节,但由于行业整体增长受限,其增速通常不高,且需要持续的大规模资本投入,因此盈利能力较弱。以上汽集团为例,由于缺乏核心技术,依赖政策扶持,其市值难以超越大众、通用等公司。

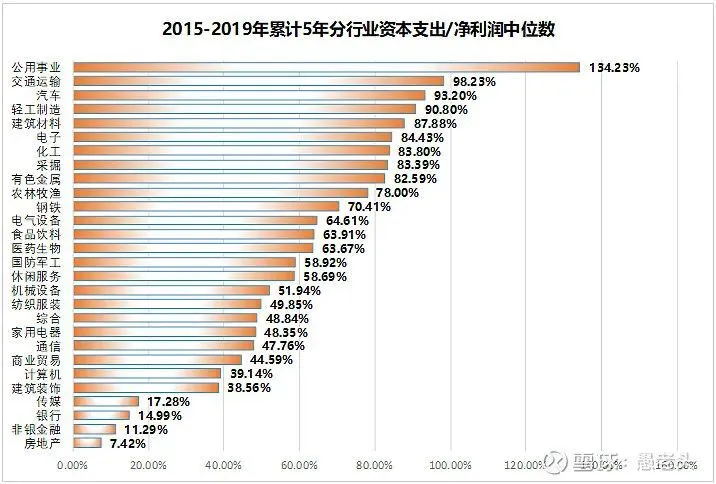

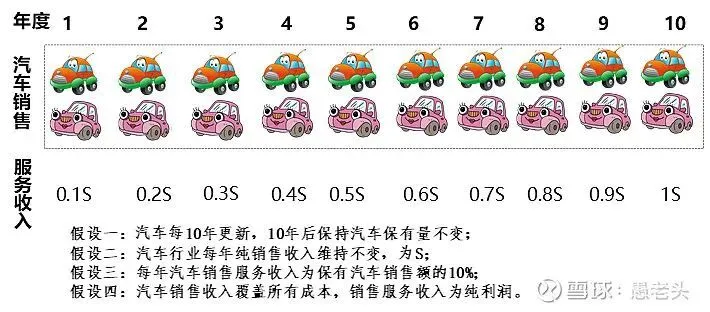

后市场的盈利方式丰富多样。这种盈利模式与汽车保有量紧密相连,规模会随着汽车保有量的增长而增大。与整车制造商和零部件厂商依赖当年的汽车销量来获取利润不同,后市场的价值相对较高。

新能源汽车估值的转变

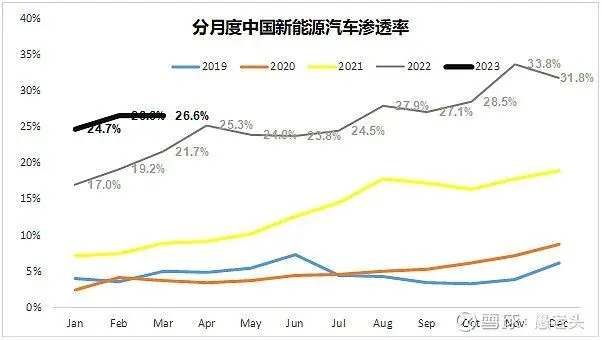

新能源汽车的问世让市场投资焦点转移到了科技板块。以比亚迪和长城汽车为例,2020年它们的股价实现上涨,尽管公司基本面没有变化,但这一现象实际上反映了市场估值体系正从传统行业向新能源领域倾斜。新能源汽车虽然被划归为科技股,但它的投机性并不高,这主要是因为其成长潜力明显,并且已经从政策支持过渡到了产品实际应用阶段。

新能源汽车产业正将发展重心放在自动驾驶的收费模式上。若自动驾驶系统和相关服务的销售收入能成为主要的盈利途径,那么它们的价值评估将显示出巨大的增长空间。

估值理论与实际对比

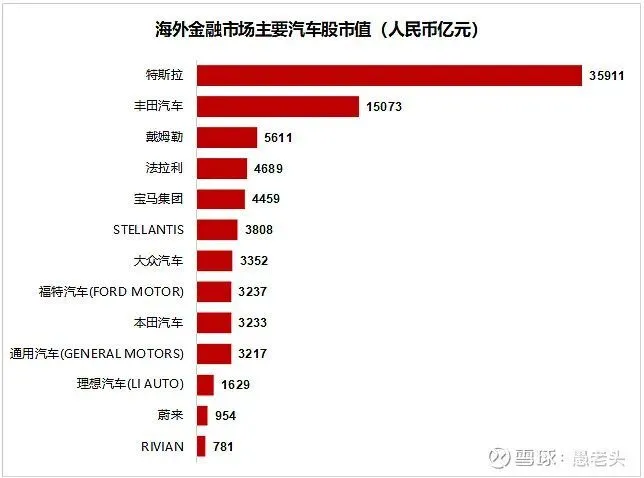

新能源汽车企业从理论上讲,盈利潜力较大,其净资产收益率可能超过传统燃油车。不过,净资产的核算过程相对复杂,因为持续的盈利会推动净资产的增长。市销率是一个结合了传统价值股和科技股估值方法的指标,但确定其具体数值并不简单。以特斯拉为例,如果它的主要利润来源于FSD售后服务,当市销率定为10时,其市值可能高达30万亿,目前还有很大的上升空间。

比亚迪一旦年销量突破千万,其年收入预计将高达1.5万亿人民币,这一数据充分显示出新能源汽车的盈利前景广阔。

两种估值体系的现状

从市场的视角来看,在经济不景气的时候,这两种评估方法还能相安无事。对于燃油车,评估重点放在了可选的消费产品上;而新能源车,则是借鉴了科技股和成长股的评估方式。然而,随着新能源汽车产业的不断进步,这两种评估方法之间可能会出现激烈的矛盾,很难维持长久的平衡。

估值的微观和中观看法

从宏观层面和微观层面细致剖析,对汽车上市公司的估值体系展开研究,其成效显著。宏观上,我们能够观察到整个行业的整体布局,比如传统和新能源的分布;微观上,我们能够详细了解每家公司的盈利方式以及其竞争力。这些要素正是决定估值的关键所在。

对投资者的意义

投资者应当知晓这一估值体系的新动向。基于此,他们能够识别出哪些传统车企可能面临风险,哪些新晋车企拥有发展前景。若选择投资老牌车企,必须留意其增长可能遇到的问题;而对于新兴车企的投资,则需关注其技术进步和市场份额的增长潜力。

我想了解大家对新能源汽车行业估值体系改革的意见。这种改革将如何对整个汽车行业布局带来重大改变?欢迎点赞、转发,并踊跃加入讨论。