金融机构存款增长速度未达贷款水平,遭遇了一系列挑战,这给资金的使用和流动性控制带来了不少麻烦。针对这些困难,我们该如何应对?接下来,我们将对这些难题进行深入剖析。

存贷增速差异挑战

现在,众多金融机构面临存款增长速度远不及贷款增长速度的难题。这一现象带来的影响不容忽视,因为存款是资金的主要来源,其增长缓慢无疑会大大限制贷款资金的运用。以某些地区的银行为例,存款增长缓慢导致可用于贷款的资金减少,进而使得众多企业的贷款需求难以得到满足。

这种贷款与存款增速的差距,揭示了金融机构在资金分配上所面临的压力。若不尽快解决这一问题,将加剧对金融机构业务运营和盈利能力的负面影响。长期如此,恐致部分优质客户流失,对金融市场稳定构成潜在风险。

同业存单利差变动

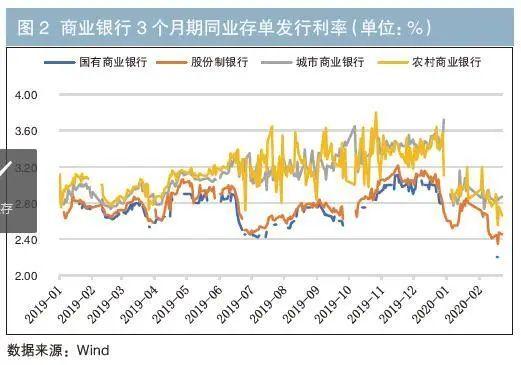

2019年5月24日,在包商银行被接管前,各银行发行的存款利率差别不大。然而,包商银行事件发生后,市场对中小银行的信用评级产生了新的认识,导致银行间市场流动性出现了明显的分层现象。

中小银行在应对债务和调整资金流动性方面遇到难题,因为这一变化影响了它们原本稳定的资金来源。例如,某些地区的中小银行为了筹集资金,不得不承担更高的成本,这无疑加大了它们的运营负担,同时也对它们应对流动性风险的能力提出了更高要求。

流动性管理不足现状

调研发现,一些银行在流动性风险管理方面存在不少问题。它们没有设立专门的流动性风险管理部门,专业管理人员数量不够,而且使用的资产负债管理手段比较落后。这导致它们在细致管理流动性风险时遇到难题,遇到紧急情况时显得能力不足。尤其是部分小型银行,由于缺少专业团队和有效工具,对资金流动性的监控和调整既不够及时也不够准确。

银行的合并报表管理存在不足。过去,资产管理部门承担着表外理财业务的责任。然而,如今理财子公司已独立运作。在集团对子公司进行管理时,银行必须关注子公司流动性风险可能对集团造成的冲击。然而,遗憾的是,许多银行在这方面表现不尽如人意。

宏观经济冲击影响

自2018年起,我国经济面临下滑压力,疫情进一步放大了这一影响。这情形可能使商业银行的不良贷款率急速攀升,部分银行的资本充足率接近监管的最低要求,抗风险能力因而降低。以受疫情影响较大的行业贷款来看,企业经营遭遇难题,还款负担也随之加重,这直接导致银行的不良贷款率上升。

银行正遭遇经济衰退的威胁,同时还得确保资金流通顺畅,这样的困难显而易见。因此,对业务结构进行适当的调整,还有提高资产品质,这两点变得极为重要。

数据质量与压力测试

保证银行数据的优良品质至关重要,数据服务标准需持续提升。精确的数据对于衡量流动性风险至关重要,只有数据准确,才能更高效地执行风险评估与管控。众多银行因数据质量问题,在风险评估中产生误差,这可能导致决策准确度下降。

监管部门规定,商业银行需定期进行流动性风险模拟测试,并将测试结果报告提交给监管部门。同时,每年还需对测试方案进行评估。这种测试能模拟银行在不同市场环境下的流动性表现,有助于提前发现潜在风险,制定应对措施,对确保银行稳健运行极为关键。

资产负债结构优化

合理控制资产与负债之间的比例对于防止流动性风险十分关键。银行在严格遵守监管条例的同时,需强化对市场走向的分析,然后根据这些分析灵活变动自身的资产和负债组合。例如,执行国家的宏观调控措施,提升信用风险的控制力度,改善贷款资产的布局,保证资金流向高质量的项目。

必须将表外业务及创新业务的风险暴露纳入全面风险管理体系。需关注业务调整可能引发的流动性风险变动。在确保资金流动性不受干扰的前提下,应合理控制流动性资产的数量。同时,还需妥善处理流动性、风险与盈利三者间的平衡,以保证企业持续稳定地发展。

在当前的经济状况下,商业银行面临的最大难题是资金流动性问题。请您谈谈您的观点。同时,请不要忘记为这篇文章点赞并转发。