2019年,阅文集团营收显著提升,其母公司净利润亦有所增长。依托IP的多元化盈利策略取得了显著成效。不过,公司也面临了付费阅读市场波动等众多困难。接下来,我们将逐一剖析阅文集团在当年所展现的具体状况。

经营业绩亮眼

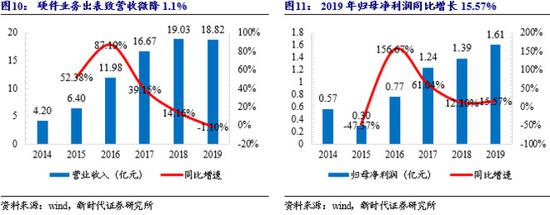

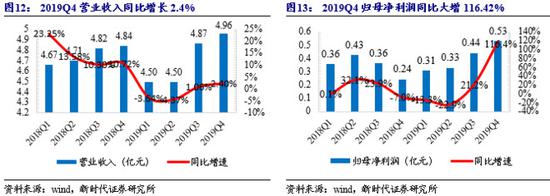

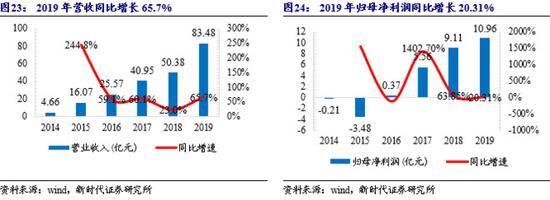

2019年,阅文集团业绩显著,收入增长65.7%,这个数字令人震惊。其母公司净利润达到10.96亿元,同比增长20.3%,盈利能力不容忽视。以IP为核心的多渠道盈利模式效果明显,这说明优质内容的长远价值正在逐渐显现,为集团的长远发展打下了坚实的基础。

付费阅读困境

数据显示,自2019年开始,我国付费阅读市场变得冷清,用户数量持续减少。2019年第四季度,用户总数降至3.3亿。免费阅读模式对市场产生了巨大影响,众多用户转向免费阅读,导致付费阅读市场承受更大压力。阅文集团的付费业务也因此受到了波及。

运营战略调整

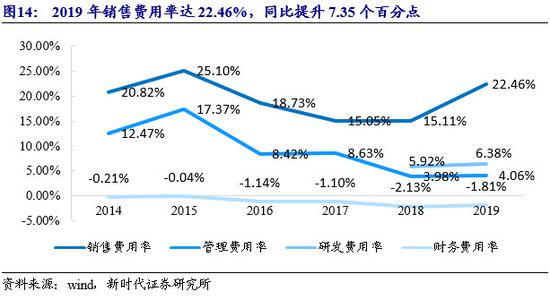

阅文集团面对付费阅读的挑战,采取了付费与免费结合的运营模式。2019年,集团加强了用户推广,使得销售费用猛增到4.22亿元,同比上年增长了47.03%,销售费用率也从15.11%提升到22.46%。尽管费用有所增加,但这体现了集团积极应对市场变化的决心。

商业化初显成效

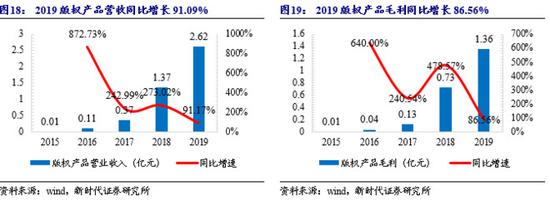

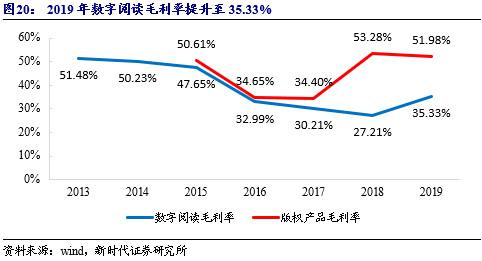

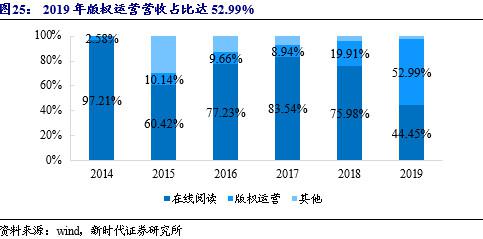

在这种收费与免费结合的运营模式下,商业增值服务开始显现出效果。数字阅读的毛利率快速提升,版权产品的收入攀升至2.62亿元,同比增长高达91.17%。这主要归功于集团积极拓展分发渠道,向第三方平台和影视、游戏企业输送了更多版权内容,从而拓宽了收入来源。

业务结构变化

查看业务收入数据,2019年,网络阅读收入为37.1亿元,比去年少了3.08%。公司自家的平台产品收入是24.25亿元,比去年多了9.6%,继续上涨。但腾讯的自营销售和第三方平台的收入却下降了,自营渠道收入降了12.2%,第三方平台收入降了32.2%,业务结构发生了明显变化。

费用及市场挑战

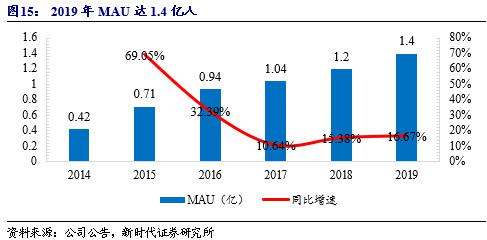

在费用上,管理、研发、财务的成本比例维持了平衡,但销售成本比例却不断上升。从2018年到2019年,这一比例持续增长,尤其在2019年前三季度,上升到了55.25%。这一增长主要得益于互动视觉阅读平台和游戏市场的营销活动。同时,腾讯调整了部分产品的用户分配策略,推广免费阅读,使得月活跃用户数的增长速度放缓,而且每位付费用户的平均消费额也有所下降,这对阅文集团来说是一个不小的挑战。

大家对阅文集团能否克服这些挑战,在付费与免费融合的道路上取得更大成功有何见解?若您认为这篇文章对您有所帮助,别忘了点赞和分享!