现在,众多由私营企业发行的稳定币接连出现,然而,监管体系却显得不够及时。与此同时,各国中央银行的铸币权正逐渐被市场瓜分。这种状况亟需引起重视。

稳定币早期用途

早期,稳定币在加密资产交易中扮演重要角色,常用于链上交易、投机和套利。在2021年及之前,它在金融领域活跃,如在知名加密资产交易平台,它帮助完成买卖操作。这些稳定币为众多投资者提供了一个相对稳定的交易工具,使他们能在波动极大的加密资产市场中有一个稳定的计价标准。此外,它还催生了新型金融交易模式,许多交易者基于稳定币发展出多样的套利方法。

后来,稳定币在国际实物贸易中越来越常见,这标志着一大转变。例如,在许多跨境电商交易中,稳定币已融入其支付和结算流程。在拉丁美洲,许多小规模进出口公司发现,使用稳定币能加快交易速度,有效弥补了传统银行跨境支付昂贵且效率低下的不足。

稳定币不受传统银行体系限制

稳定币在区块链上发行,其流动性不受传统银行系统的制约。以贸易旺季为例,传统银行可能会遇到美元储备短缺的问题,而稳定币则不会面临这样的困境。记得有一次,某贸易公司在出口高峰期,传统银行告知美元头寸紧张,无法及时提供足够的跨境支付美元,但若采用稳定币,这种情况就不会发生。

然而,这也引发了一些困扰。若本国美元流动性出现波动,就必须通过当地场外交易市场购买稳定币以完成交易。在亚洲部分经济体,一些企业面临这样的挑战,当本国货币汇率波动时,为了保持国际贸易业务的正常运作,他们不得不依赖场外交易市场获取稳定币进行交易。

各国稳定币交易情况

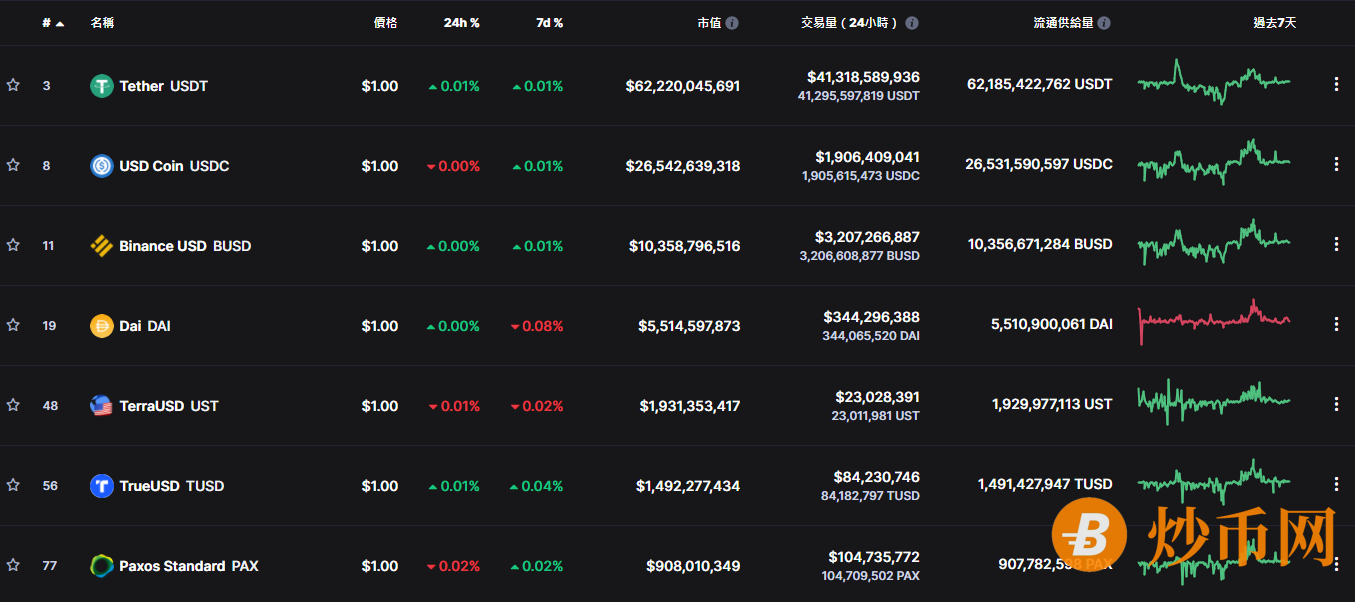

各国情况各异。在跟非洲、拉美的交流中,这一现象尤为明显。比如,法语区的非洲国家能力有限,无法监管加密资产业务,因此场外交易稳定币交易活跃。在澳大利亚,有Ettle发行的AUDE;在土耳其,有BiLira;在巴西,则有Trasfero发行的$BRZ。

Ettle的创始团队提到,全球大约有20家左右私有稳定币的相对合规风险处于可控范围。由于各国在监管体系、国家实力以及商业环境上存在差异,稳定币的交易规模和风险水平也各不相同。例如,在东欧的一些国家,由于政策相对宽松,当地稳定币的交易规模持续增长。

稳定币从金融到实体经济的创新

稳定币的应用领域已从金融资产交易转向与实体经济的结合。比如,某些国家的农业进出口贸易结算已开始尝试使用稳定币,这种做法为贸易带来了全新的结算方式。此外,一些跨国制造业公司也在研究如何利用稳定币实现资本流动的创新。

金融向实体领域的转变将催生更多创新,未来可能会出现更多关于供应管理及销售渠道建设的变革。这或许会逐步影响实体企业的资金运作方式,以及它们的全球战略布局。

监管政策及趋势

注册新稳定币公司的难度在监管趋势中不断上升,现有稳定币公司面临可能形成垄断的风险。尤其在发达经济体中,这一现象日益突出。以美国为例,在审批新稳定币公司时,已经设立了多道严格的规范关卡。

新兴国家若持有发达国家的稳定货币,可以降低风险。在某种程度上,这些稳定货币或许会成为国家货币的新形式。以东南亚的一些新兴国家为例,它们正在考虑使用某些特定的稳定货币来平抑国内经济的波动。

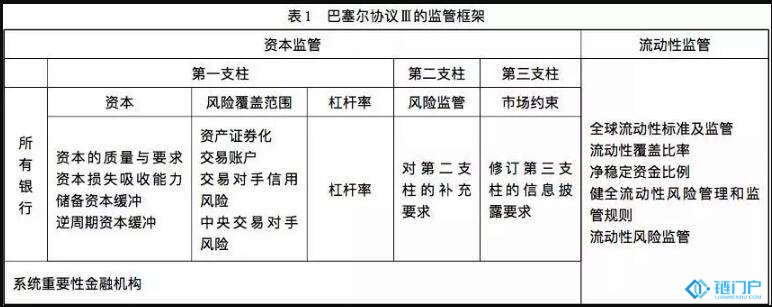

不同国家监管的权衡

现在多数国家在监管稳定币时都表现得比较谨慎,这一监管工作尚处于初级阶段,与金融创新的步伐相比,明显滞后。各国需要在维护本国金融稳定和参与国际货币竞争之间做出权衡。英格兰央行计划将稳定币纳入监管体系,并要求其达到商业银行货币的级别。美国等国家也在尝试构建针对稳定币的监管模式。如何在这两个目标之间找到平衡点,对于这些国家来说,无疑是一个难题。