稳定通证在现今的金融领域是一个备受关注的话题。价格稳定机制主要包含法币锚、资产锚和算法银行这三种。法币锚具备相应特点,资产锚有着自身特点,算法银行也有其独特特点,它们各自都有优势与劣势。这些机制之间的各种关联以及其发展趋势都非常值得去进行探讨。

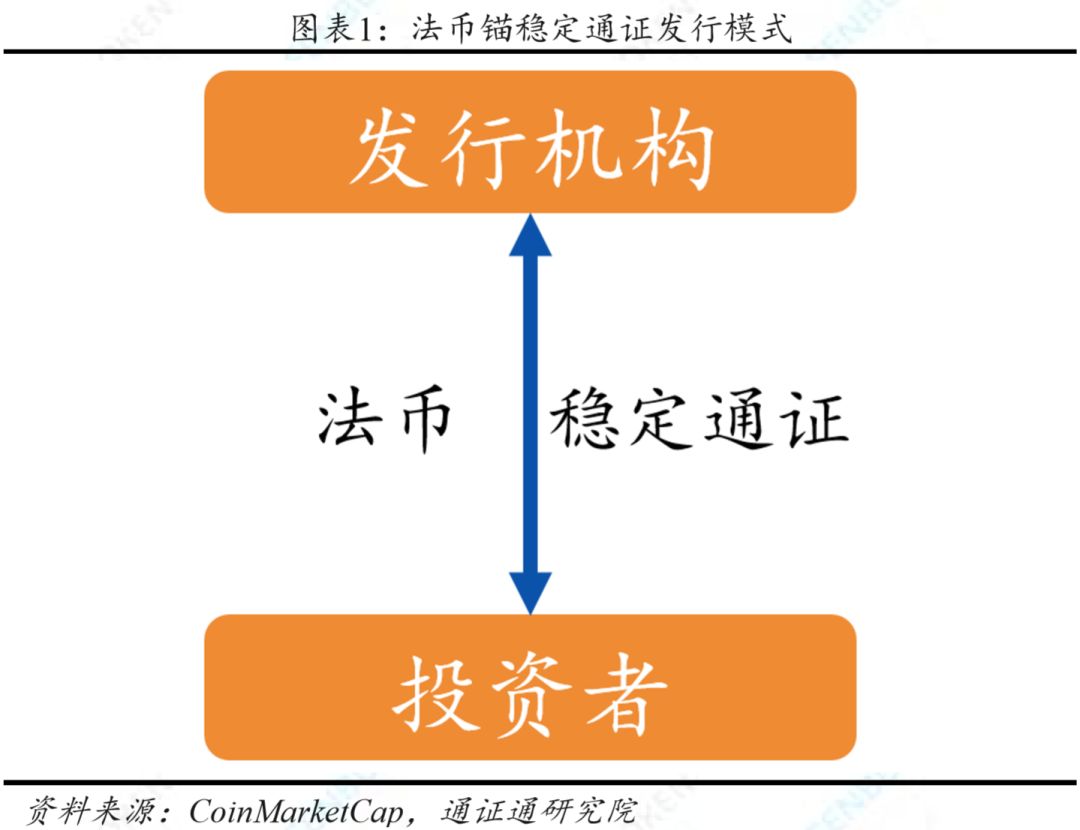

法币锚稳定通证的合理性

在当下的区块链行业,依旧在使用着法币价值体系。法币在价值尺度这一方面已得到大众的认可,在交易媒介这一方面也已得到大众的认可,并且在低风险价值储藏手段这一方面同样已得到大众的认可。稳定通证采用法币锚定的方式,这种做法符合这种价值体系,是比较合理的。例如在实际的交易场景当中,从 2019 年的相关数据来看,在众多的稳定通证应用里,以法币锚定的稳定通证在普通用户日常交易中所占的比例是比较高的。

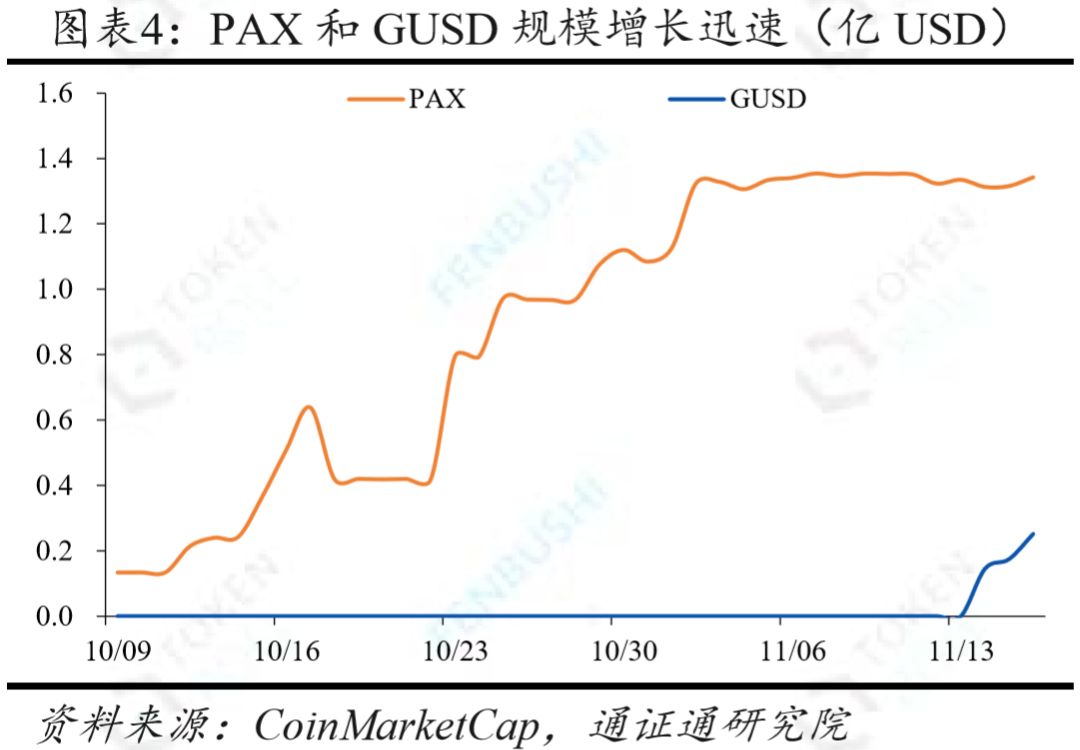

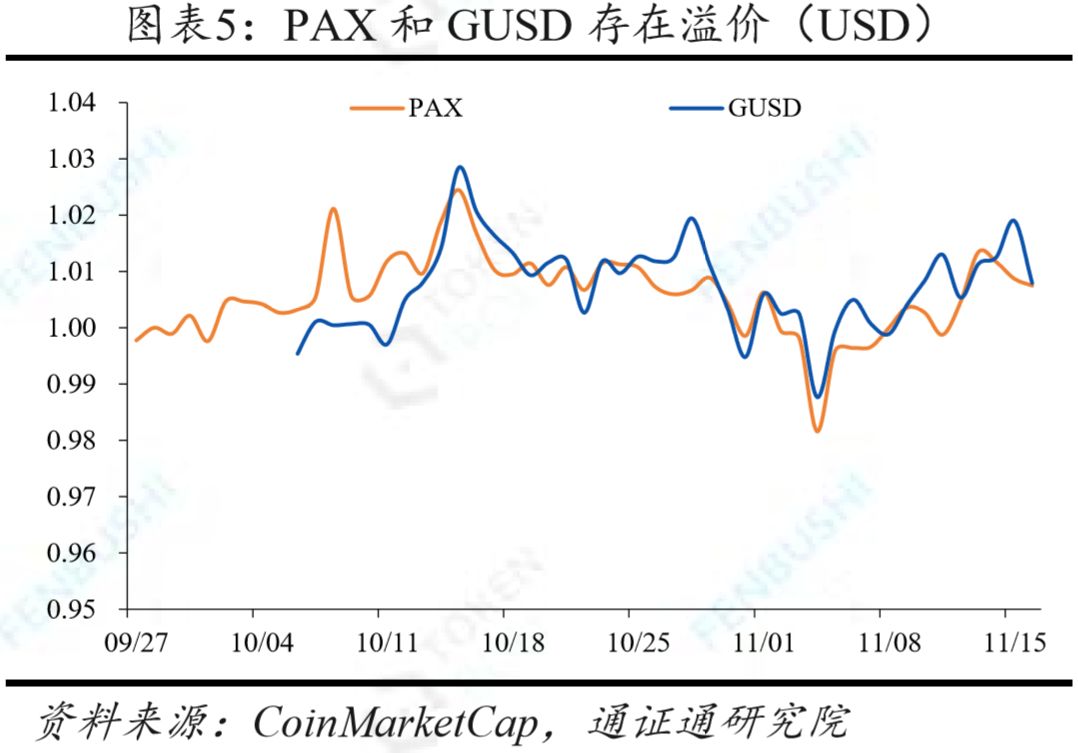

然而,法币锚稳定通证存在一些问题。许多由第三方私人机构发行的法币锚稳定通证,例如那些未受监管的通证,其发行方没有足够的信用积累。某些小机构随时可能会在资金方面出现问题。尽管现在有 GUSD 和 PAX 等接受监管的通证,它们的信用有所提高,但本质上依然是法币的劣质等价物,投资者依然面临一定的风险。

法币锚在竞争中的劣势

央行在金融领域的影响力非常大。目前,稳定通证的发行方都还在采用完全准备制度。如果央行发行通证化法币,那么现有的法币锚稳定通证就很难与之竞争。比如在一些小国家的金融市场试行期间,一旦有央行发行类似产品,私人机构发行的法币锚稳定通证的市场占有率就会直线下降。

同时,市场上法币锚定稳定通证的种类呈现出减少的趋势,并且逐渐形成了规模效应。比如,有一些规模相对较小的法币锚定稳定通证项目,因为缺乏竞争力,所以渐渐地被淘汰了。投资者在受到安全性、回报率等因素的影响时,绝大多数都会选择央行发行的通证化法币。

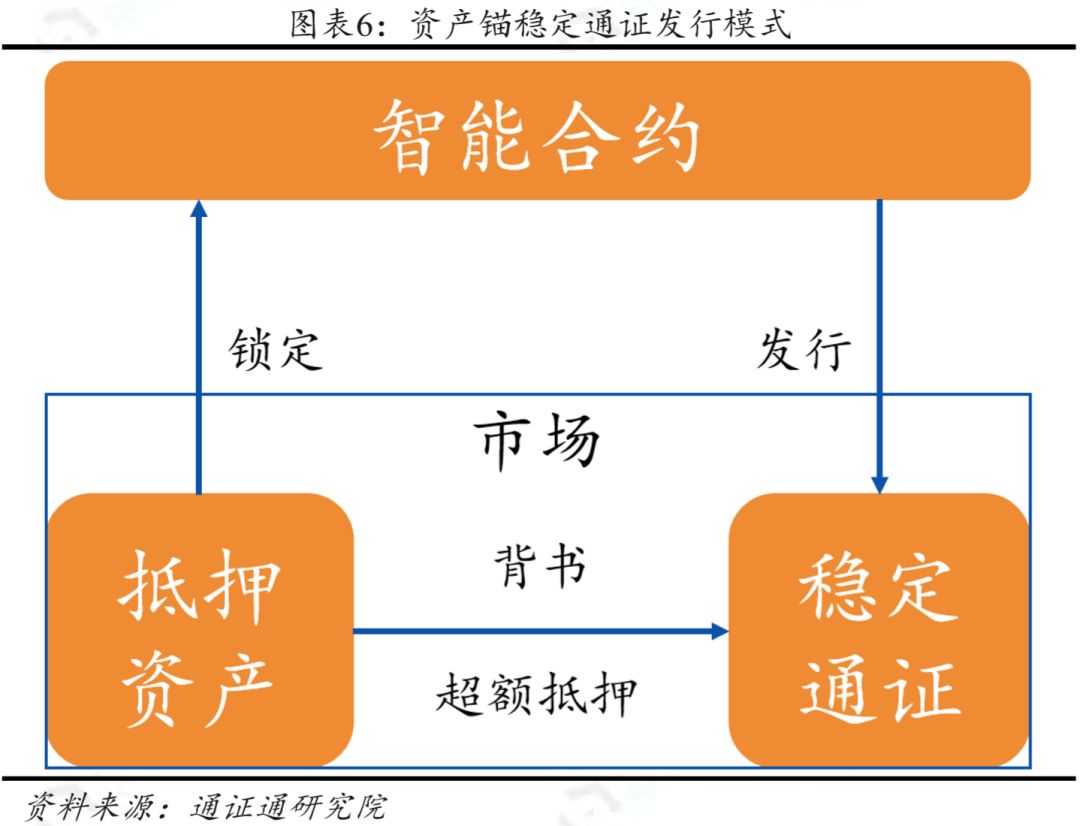

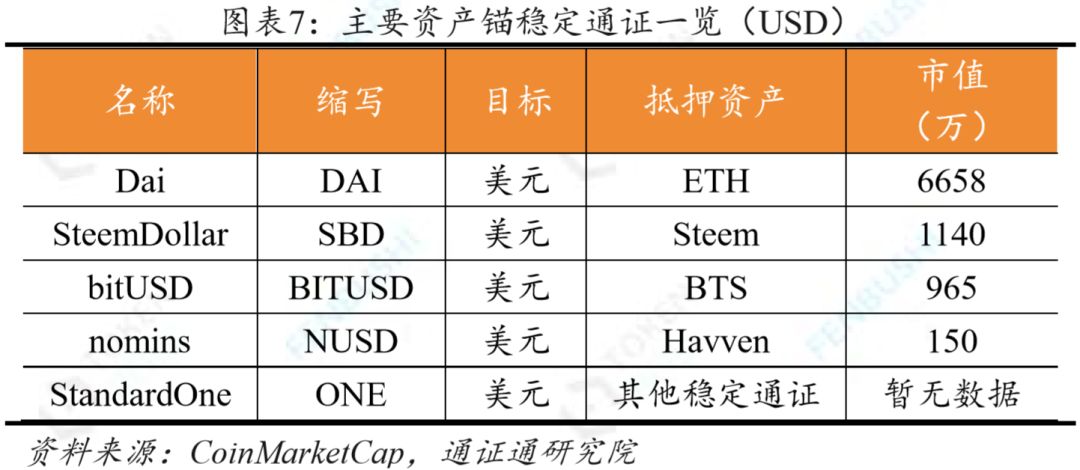

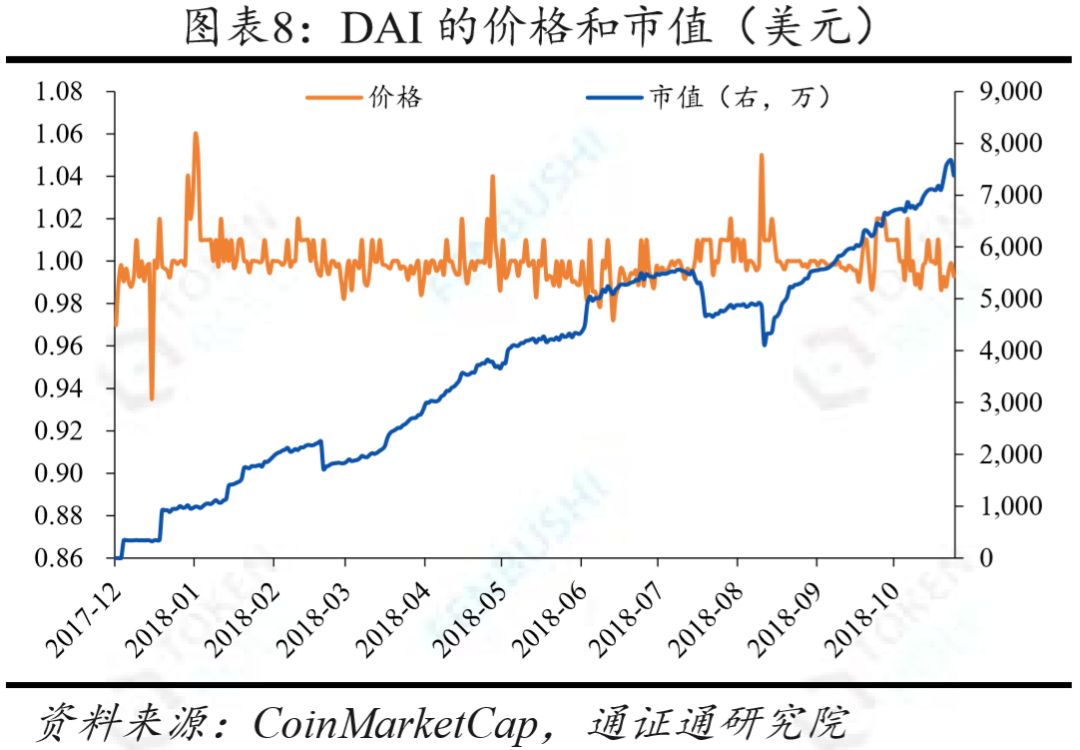

资产锚稳定通证的创新性

资产锚稳定通证在行业里是创新型的链上杠杆工具。当下它仅能用数字资产作抵押,申购、流通以及赎回等操作均在链上开展。在 2020 年的一些新兴区块链项目中,这种方式吸引了众多年轻的区块链投资者。

它的应用范围比较窄。从市场数据角度讲,这类通证的市值都较小,在当下这个阶段不会对抵押品价格造成影响。若想扩大规模,像扩展到传统金融投资者群体中,就必须分散抵押资产的风险,而目前这是个很大的挑战。

资产锚稳定通证面临的风险

资产锚稳定通证存在抵押资产价格波动的风险。这种风险会直接影响到它的信用等级。比如,若用于抵押的数字资产在短时间内大幅贬值,那么稳定通证的价值就会面临被质疑的情况。

当前的发行模式会给接收者带来额外风险。因为是直接发行给借款人的,当借款人向其他人进行支付时,接收者就会额外承担一部分风险。在资金流转的过程里,这种情况对通证的推广使用是不利的。

算法银行机制示例

算法银行机制有其独特之处。以 Basis 为例,它是参照现实经济的货币体系来构建的,构建起了一种依据市场需求来调节稳定通证发行量的机制。这种理念较为新颖。当市场对通证的需求量大时,就可以相应地增加通证的发行量;当需求量小时,就减少通证的发行量。在 2021 年的一些测试案例中,体现出了一定的灵活性。

然而这种机制较为复杂,普通投资者理解起来不太容易。在推广方面面临较大难度,需要花费更多的时间和精力去给投资者讲解其原理以及运行机制。

稳定通证的发展趋势

随着稳定通证市场规模的不断扩大,并且其应用场景也在不断拓展,或许会有针对通证化法币的相关服务出现,例如付息储蓄、理财以及贷款等。目前可以看到,部分交易所为了规避单一稳定通证所带来的信用风险,正在全力降低对 USDT 的依赖程度,以此来提高用户的活跃度。这一趋势将会对整个稳定通证市场未来的格局产生深远的影响。

你是否认为稳定通证的发展最终会走向那种完全由央行来主导的局面?欢迎大家在评论区域表达自己的看法并展开讨论,同时也希望大家给本文点个赞并且进行分享。